L'assurance crédit immobilier ou assurance de prêt

Les banques exigent toujours que chaque crédit immobilier soit associé à une assurance qui doit couvrir au minimum le décès de l’emprunteur.

Sa souscription présente l’intérêt de protéger la banque, mais aussi l’emprunteur des risques de santé durant la durée de son prêt.

On distingue un certain nombre de garanties nécessaires pour l’organisme prêteur lorsque l’on souscrit à une assurance :

La garantie décès

Si l’assuré décède avant de rembourser son prêt, la garantie décès permet de couvrir le prêt contracté. L’organisme qui l’assure paiera le montant restant dû en corrélation avec la quotité d’assurance de celui-ci.

La garantie Perte totale et irréversible d'autonomie (PTIA)

La garantie PTIA couvre l’invalidité physique ou mentale qui met l’emprunteur dans l’incapacité totale et irréversible de pratiquer une activité rémunérée.

Elle prend effet si celui-ci a moins de 65 ans et si l’assuré est contraint de recourir à l’assistance d’une tierce personne pour accomplir les actes de la vie quotidienne.

La garantie Incapacité Permanente et Totale (IPT)

La garantie IPT protège l’assuré lorsque celui-ci se retrouve dans l’incapacité totale de pratiquer une activité rémunérée.

Elle s’applique si l’assuré a moins de 65 ans et s’il souffre d’une invalidité physique ou morale comprise entre 66% et 99.9% (ce taux est défini par l’évaluation d’un médecin de la sécurité sociale).

La garantie Incapacité Permanente Partielle (IPP)

La solution de garantie IPP couvre l’emprunteur quand celui-ci est victime d’un accident ou d’une maladie qui le rend en partie inapte à pratiquer une activité rémunératrice. Cependant, son activité peut perdurer sur un poste plus adapté.

Elle concerne ceux pour lesquels le taux d’incapacité est compris entre 33 et 66%.

On distingue également des garanties optionnelles :

La garantie Incapacité Temporaire de Travail (ITT)

La garantie ITT prend effet quand l’assuré est victime d’un accident ou d’une maladie sur constat médical. Elle couvre les mensualités de l’assuré quand celui-ci ne peut plus exercer temporairement d’activités rémunératrices. Cet état ne peut être accordé que pour une durée maximum de 3 ans au-delà, l’assuré est considéré comme appartenant à l’un des statuts (PTIA, IPT ou IPP).

La garantie perte d'emploi

La garantie perte d’emploi est une protection supplémentaire pour l’emprunteur.

Comme son nom l’indique, elle protège l’assuré quand celui-ci se retrouve au chômage et n’est plus en mesure de régler ses mensualités.

Pour souscrire à cette garantie, l’assuré doit pouvoir justifier d’un emploi en CDI avec une certaine ancienneté dans son entreprise.

Les salariés en CDD, travailleurs indépendants, les professions libérales et artisans ne peuvent, donc, généralement pas bénéficier de cette garantie.

Il peut également y avoir des limites d’âge.

Le coût de l’assurance représente une part significative du coût du crédit. Elle peut représenter entre 5 et 15 % de celui-ci.

Heureusement, la souscription d’une assurance a été grandement simplifiée avec le temps.

En effet, certaines lois sont venues offrir davantage de liberté pour les assurés. On peut citer les plus notables :

La loi LAGARDE du 1er Juillet 2010

La loi LARGARDE a pour but de lutter contre le surendettement. Elle fixe plusieurs obligations aux organismes prêteurs notamment :

Vérifier la solvabilité de l’emprunteur pour mettre fin aux crédits qui ne se remboursent jamais.

Doubler le délai de rétractation d’une offre qui passe de 7 à 14 jours.

Permettre à l’emprunteur de choisir son assurance de prêt.

La loi HAMON du 17 Mars 2014

La loi Hamon a pour objectif de fluidifier le marché de l’assurance en libérant les consommateurs des contraintes liées à la reconduction tacite.

Elle offre la possibilité à l’assuré de résilier son assurance au cours des 12 premiers mois. En souscrivant simplement un nouveau contrat chez un nouvel assureur.

Le nouvel assureur a alors à sa charge de veiller à la continuité de la couverture de l’assuré tout en accompagnant la résiliation du contrat précédent dans un délai d’un mois.

L'amendement BOURQUIN du 22 Février 2017

L’amendement BOURQUIN, également nommé la loi SAPIN 2, a pour but de redonner du pouvoir d’achat aux classes moyennes en garantissant aux emprunteurs l’exercice de leur droit à changer d’assurance.

Elle permet désormais aux emprunteurs de résilier leur assurance de prêt chaque année, c’est à dire, au bout d’un an en prenant comme date de départ, la date de l’offre du prêt.

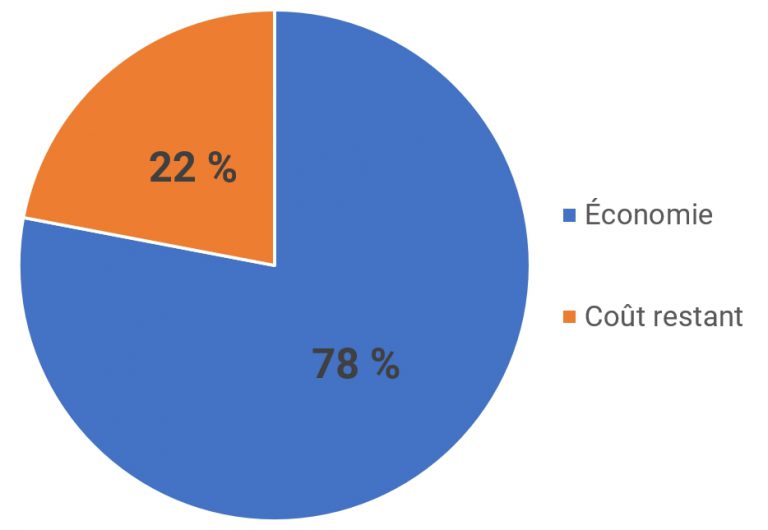

Exemple de gain sur l'assurance

Un couple de 30 ans emprunte 200 000€ sur 25 ans, chacun est assuré à 100%.

Le coût de l’assurance groupe proposé par l’établissement bancaire est de 42 000€ sur 25 ans, soit une assurance à 0.42%.

Votre courtier Prêt Carré vous propose de faire une délégation d’assurance et le coût de celle-ci est de 9 000€ sur 25 ans, soit une assurance à 0.16 %

PRÊT CARRÉ vous a fait économiser 33 000€ sur votre contrat d’assurance pour un prêt de 200 000€ sur 25 ans, soit une baisse de votre mensualité initiale de 110€ /mois !

Économie sur votre assurance